資産形成のために、キャッシュフロー表を作成することは、有効なのだろうか?

FP相談とキャッシュフロー表

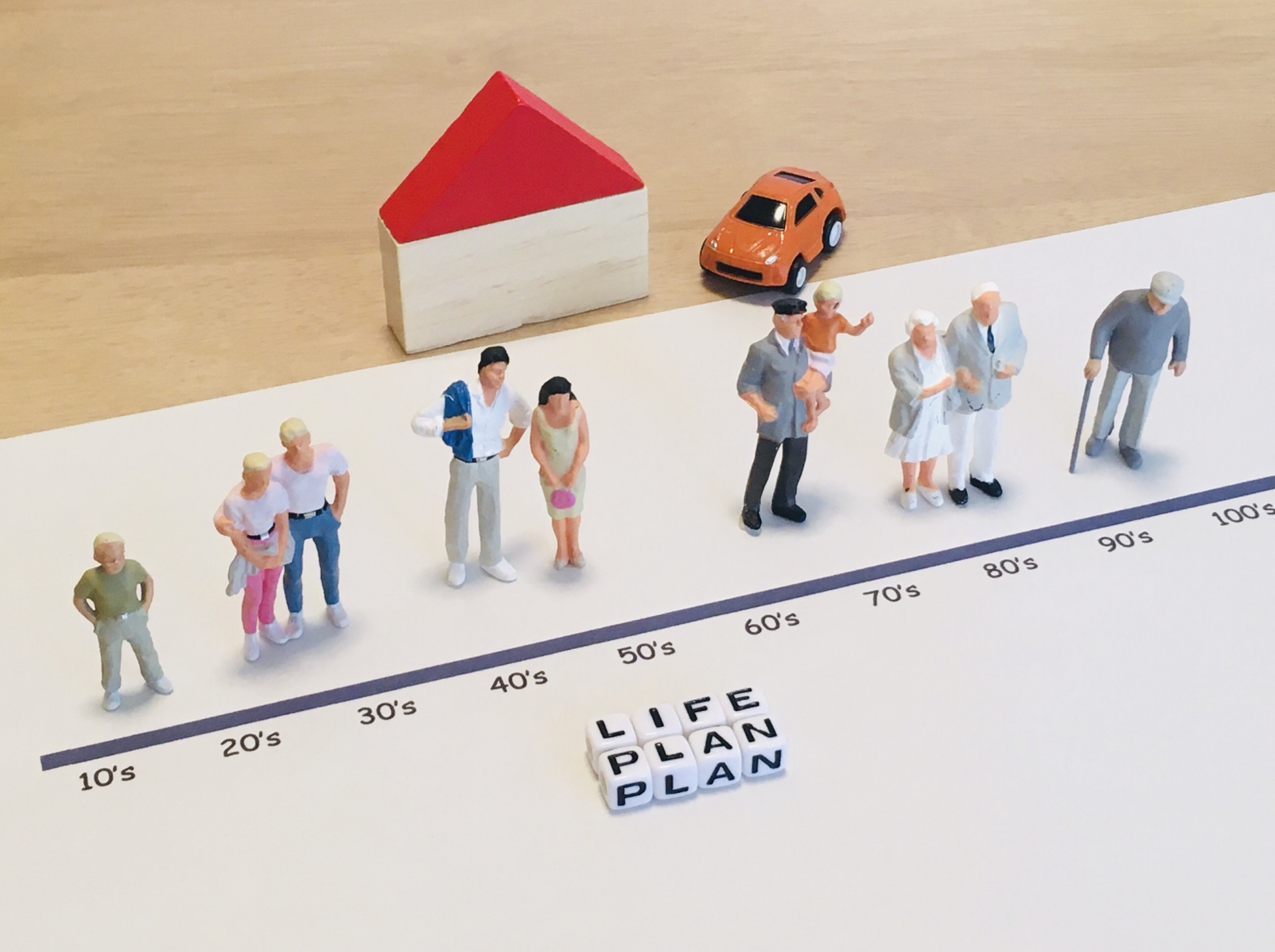

ファイナンシャルプランナーに相談をするイメージといえば、『キャッシュフロー表』の作成です。

今後のライフプランに合わせて、さまざまなお金の流れを視覚化し、いつどのタイミングで大きなお金が必要になり、そこに向けて毎月どのくらいの準備をしていったらいいのか。

『キャッシュフロー表』を作ることで、これらのことが明確になり、生命保険の必要な保障額や、住宅購入の際のローン返済の流れなどが把握できるようになります。

ファイナンシャルプランナーは、この『ライフプラン表』と『キャッシュフロー表』を作り、家計の改善や保険の見直し、貯蓄計画の策定などを顧客と話し合っていきます。

いわば、この『ライフプラン表』と『キャッシュフロー表』は、ファイナンシャルプランナーの価値そのものとも言えます。

しかし、資産形成において、このキャッシュフロー表が必要なのかと問われると、個人的には「あまり必要ではない」と思っています。

なぜなら、それなりの資産形成を成し遂げてきた人たちの多くが、キャッシュフロー表を作成して資産形成をしてきたのかと言われると、そういう人はほとんどいないからです。

資産形成に必要なことは、キャッシュフロー表よりも・・・。

資産形成に必要なことは、大きなポイントとしては、たった2つしかありません。それは、『貯蓄』と『投資』です。

まず、資産形成にとって最も大切なポイントは、『貯蓄』です。

資産形成と聞いて、投資信託や株式などで運用することをイメージする人がいますが、それは大きな間違いです。資産形成で一番大切なことは、運用よりも貯蓄です。

なぜなら、運用して年利15%のリターンを上げることが可能だったとしても、たとえば投資資金が100万円しかなかった場合には、年間たったの15万円しか増えません。だったら貯蓄で年間15万円以上を貯えるほうのが簡単なはずです。

資産形成の初期では、「できるだけ多く貯金すること」で資産形成のスピードが決まります。

そして、貯蓄が進み、それなりの資産額になって初めて運用が重要になってくるわけです。

つまりは、資産形成においては、『長期的な計画表』よりも、『今いくら貯金できるか』という『今』の方が大切なので、キャッシュフロー表があるかないかは関係ないというわけです。

次に『投資』に関してのキャッシュフロー表の役割ですが、こちらはそもそも投資と長期的な計画表は相性が悪い。

投資とは、「不確実性」に掛けることで、リターンを狙う類のものであり、投資する前から「いくら儲かる」と決まっているようなものではありません。

そもそも、「これに投資をすればいくら儲かります」といって進めてくる投資商品は、だいたい怪しい。

つまりは、投資とは、本質的に計画通りには進まないものなので、キャッシュフロー表のような計画書を作って、長期的運用して、計画通りのリターンを手にするという考え方は合っていません。

計画よりも大きく儲かることだってあるし、逆に予定よりもはるかに成績が悪く、ライフプランの計画が台無しになることだってあります。

投資には、『長期投資』と言う考え方があります。これは、一時的な利益を求めるのではなく、長期的に投資をしてくことが大切という教えです。

しかし、この『長期投資』と『長期的な投資計画』は一緒ではありません。

『長期投資』とは、「長期的な計画に沿うように運用する」ことではなく、「長期的な視点で運用を行う」ことです。

長期的な視点とは、「『今』、長期的な観点から、どう考え、どういう行動をとるのが適切か」という、未来でどうなりたいかを基準に、今に戻って考えるものではなく、『今』どうすることで、未来がどうなるか、という今を基準にした考え方だと思っています。

つまり、投資には、ファイナンシャルプランナーの作るキャッシュフロー表のようなものは、ほとんど役に立たないと考えていることになります。

ということで、結論は、資産形成を目的とするなら、キャッシュフロー表は作らなくても問題ないという事になります。

今できること、今やっておくべきことな何か、という今と向き合って、やるべきことをやっていけば、極端な話計画なんて立てなくても、自然と資産は築かれていくものだと思っています。

この記事を書いた人

関連記事

-

【相談事例】退職金どう使う?損をしないための『投資のノウハウ』を身に付けよう!

【相談事例】退職金どう使う?損をしないための『投資のノウハウ』を身に付けよう! -

【相談事例】「投資のやり方、本当にこれでいいの?」モヤモヤを抱えるあなたへ

-

宇都宮市のファイナンシャルプランナーが教える資産形成術

-

生命保険は「なんとなく」入る必要なし?FPが考える5つの理由

-

【初心者向け】30代・40代から始める失敗しない資産形成ロードマップ~宇都宮のFPが教えるステップバイステップ~

-

NISA、iDeCoだけじゃない!あなたに本当に必要な資産形成の第一歩とは?【宇都宮で学ぶ、金融機関に頼らないお金の知恵】

-

【宇都宮】初心者歓迎!売らないFPと学ぶ、失敗しない資産形成

-

投資初心者の方へ!「何もわからない私でも大丈夫?」と不安なあなたへ贈る、最初の一歩ガイド